产品中心PRDUCTS

技术支持RECRUITMENT

天博体育2021年中国集成电路行业市场前景及投资研究报告

2023-11-29 16:53:46

天博app中商情报网讯:集成电路被广泛应用于通信、安防、军事、工业、交通、消费电子(例如:手机、电视、电脑等)等领域,在、经济建设和人民的日常生活中发挥着重要的作用,是社会信息化、行业数字化的基石。

集成电路是一种具备完整、复杂电路功能的微型电子器件,该器件通过专门的集成电路制造工艺,实现晶体管、电阻、电容、电感等元器件及金属布线的互连,并将其集成在一块或若干块半导体晶片上。

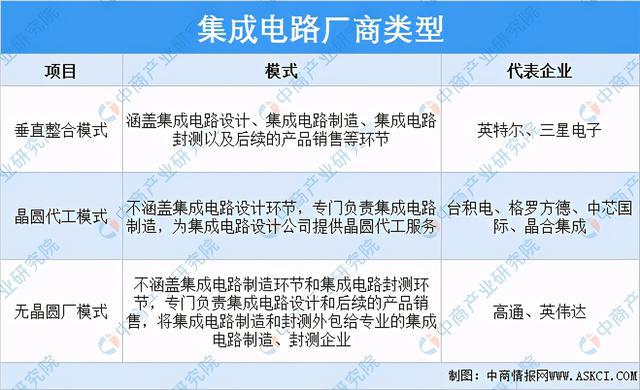

根据所包含的集成电路生产环节的不同,集成电路厂商可分为垂直整合模式、晶圆代工模式和无晶圆厂模式。

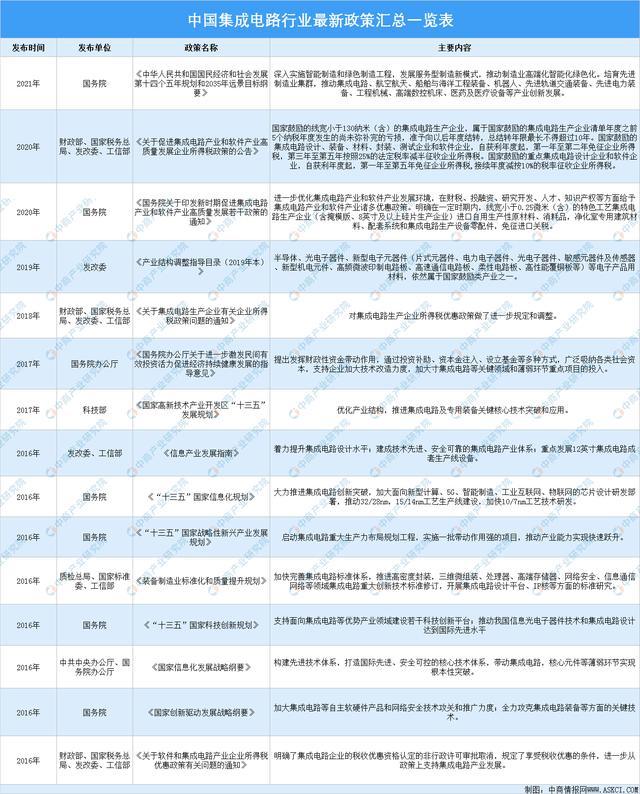

集成电路行业是中国重点鼓励发展的行业,是支撑经济社会发展和保障的战略性和基础性行业。国家相继出台了多项政策支持行业的发展,相关文件的主要内容如下:

在稳定的经济增长、有力的政策支持和巨大的市场需求等因素的推动下,中国集成电路行业实现了快速的发展。据统计,2016年至2020年,按照销售额计算,中国集成电路市场规模从4355.5亿元增长至8848.0亿元,中商产业研究院预测2021年中国集成电路市场规模将达9882.6亿元。

近年来,中国集成电路行业高速发展,但仍无法满足快速增长的市场需求,大量集成电路产品仍要依赖进口。据统计,2020年中国集成电路进口额达3500亿美元,同期中国集成电路出口额为1166亿美元,贸易逆差达2334亿美元,需求持续上升,这说明仍有巨大的国产替代空间。

中国的集成电路设计行业虽起步较晚,但凭借着巨大的市场需求、经济的稳定发展和有利的政策环境等众多优势条件,已成为全球集成电路设计行业市场增长的主要驱动力。从行业规模来看,中国集成电路设计行业始终保持着持续快速发展的态势。2019年度,中国集成电路设计业实现销售额3063.5亿元,同比增长21.5%;2020年销售额达3900亿元,增长21.6%。

中国集成电路设计收入占中国集成电路总值的平均保持在35%以上,并由2016年的36.7%增长至2020年的41.9%,中商产业研究院预测到2021年行业规模占全国集成电路行业比例为42.5%。届时,中国的集成电路设计行业规模将位居全球第二。

台积电的主营业务为集成电路及其他半导体装置的制造、销售、封装测试与电脑辅助设计及光罩制造等代工服务。台积电的产品包括互补金属氧化物半导体(CMOS)、逻辑芯片、混合信号芯片、射频(RF)芯片、嵌入式存储器等,工艺平台包括手机平台、高性能计算平台、IoT平台、汽车电子平台和数字消费电子平台。据统计,台积电是全球排名第一的晶圆代工企业,2019年全球市占率为54.3%。2018年、2019年及2020年,台积电营业收入分别为1.03万亿新台币、1.07万亿新台币和1.34万亿新台币。

联华电子的主营业务为晶圆制造整合服务,主要产品包括逻辑/射频芯片、嵌入式高压解决方案、嵌入式闪存、RFSOI/BCD等。据统计,联华电子是全球排名第三的晶圆代工企业,2019年全球市占率为8.8%。2018年、2019年及2020年,联华电子营业收入分别为1512.53亿新台币、1482.02亿新台币和1768.21亿新台币。

世界先进的主营业务为晶圆代工集成电路以及其他晶圆半导体装置的制造、销售、封装测试与电脑辅助设计及光罩制造与设计服务,主要产品包括PMIC电源管理器、LCD面板驱动IC、NVM非挥发记忆体、Discrete分离式元件等。2018年、2019年及2020年,世界先进营业收入分别为289.28亿新台币、282.86亿新台币和331.31亿新台币。

中芯国际的主营业务为晶圆代工集成电路晶圆代工及配套服务,主要产品包括逻辑、混合信号及射频、CMOS、高电压器件、SoC、闪存、EEPROM、CIS、电源管理IC、MEMS逻辑电路、电源及模拟、高压驱动、嵌入式非挥发存储、非易失性存储、混合信号及射频和图像传感器等。据统计,中芯国际是全球排名第四、排名第一的晶圆代工企业,2019年全球市占率为5.0%。2018年、2019年及2020年,中芯国际营业收入分别为230.17亿元、220.18亿元和274.71亿元。

华虹半导体主营业务为晶圆制造服务集成电路研发制造、电子元器件分销、智能化系统应用等,主要产品包括嵌入式非易失性存储器天博体育、分立器件、模拟和电源管理、逻辑和射频。据统计,华虹半导体是中国排名第二的晶圆代工企业。2018年、2019年及2020年,华虹半导体营业收入分别为9.30亿美元、9.33亿美元和9.61亿美元。

华润微主营业务为芯片设计、晶圆制造、封装测试等,主要产品包括功率半导体、智能传感器、智能控制等。2018年、2019年及2020年,华润微营业收入分别为62.71亿元、57.43亿元和69.77亿元。

集成电路是信息化、数字化的基石,被广泛应用于通信、安防、军事、工业、交通、消费电子等领域,在、经济建设和人民的日常生活中发挥着重要的作用。为保证国家经济安全,提高中国集成电路行业的国产化程度,国家相继出台行业政策推动中国集成电路行业发展。

近年来,中国集成电路行业高速发展,但仍无法满足快速增长的市场需求,大量集成电路产品仍要依赖进口。根据中国半导体行业协会统计,2020年中国集成电路进口额达3500.4亿美元,同期中国集成电路出口额为1166亿美元,贸易逆差达2334.4亿美元,仍有巨大的国产替代空间。在近年国际贸易摩擦日益严重的情况下,一方面,提高晶圆代工行业国产化的重要性日益凸显,国家陆续出台政策支持境内晶圆代工行业的发展;另一方面,境内芯片企业亟需寻找可以满足其需求的境内晶圆代工产能,以保证其生产安全。晶圆代工行业国产化替代的重要性越发凸显,国产化替代将成为中国集成电路发展的重要趋势。

物联网、5G通信、人工智能等新技术的发展带来了诸多行业的革新,工业电子、消费电子、汽车电子等集成电路下游应用行业升级进一步推动集成电路行业发展。例如:在汽车领域,2017年至2022年,国产传统汽车平均芯片搭载数量将从580颗/辆增长至934颗/辆,增长率为61.0%,国产新能源汽车平均芯片搭载数量从813颗/辆增长至1459颗/辆,增长率为79.5%。新兴行业的出现为集成电路行业的发展带来有利的市场条件。

近年来,中国集成电路市场的快速发展推动了中国集成电路领域的技术进步与革新,未来,中国晶圆代工企业在晶圆代工领域的技术水平将持续突破,工艺平台将持续丰富,并逐渐缩小与国外龙头晶圆代工企业的差距,集成电路技术的进步,进一步推动行业市场发展。

更多资料请参考中商产业研究院发布的《中国集成电路行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。